Le prêt pour senior propriétaire ne correspond pas à un produit unique. Il s’agit plutôt d’une approche de financement qui s’appuie sur la détention d’un bien immobilier. Avec l’âge, l’accès au crédit classique devient plus restrictif, alors même que le patrimoine immobilier est souvent significatif. Dans ce contexte, le prêt pour senior propriétaire regroupe plusieurs solutions, dont le prêt de trésorerie hypothécaire et le prêt viager hypothécaire, chacune répondant à des objectifs distincts.

En un coup d’œil

- Ce que recouvre réellement le prêt pour senior propriétaire

- Les principales solutions de prêt pour senior propriétaire

- Comment choisir le bon prêt pour senior propriétaire

- FAQ – prêt pour senior propriétaire

Ce que recouvre réellement le prêt pour senior propriétaire

Le prêt pour senior propriétaire désigne une logique patrimoniale plutôt qu’un crédit standardisé. Il repose sur un principe commun : utiliser la valeur d’un bien immobilier comme garantie afin d’obtenir un financement, même lorsque les revenus sont modestes ou fixes.

Ainsi, l’analyse ne se limite pas à la capacité d’endettement mensuelle. Elle intègre également l’âge, la valeur du bien, la situation personnelle et les objectifs à court ou long terme. Cette approche permet d’envisager des solutions là où les circuits bancaires traditionnels se montrent plus prudents.

Une réponse à des besoins spécifiques liés à l’âge

Avec le temps, les projets évoluent. Il peut s’agir d’améliorer son cadre de vie, d’aider un proche, de préparer une transmission ou simplement de disposer de liquidités. Le prêt pour senior propriétaire vise précisément à répondre à ces besoins, sans imposer la vente du bien immobilier.

Les principales solutions de prêt pour senior propriétaire

Plusieurs montages peuvent correspondre à la notion de prêt pour senior propriétaire. Toutefois, deux solutions se distinguent par leur usage et leur logique financière.

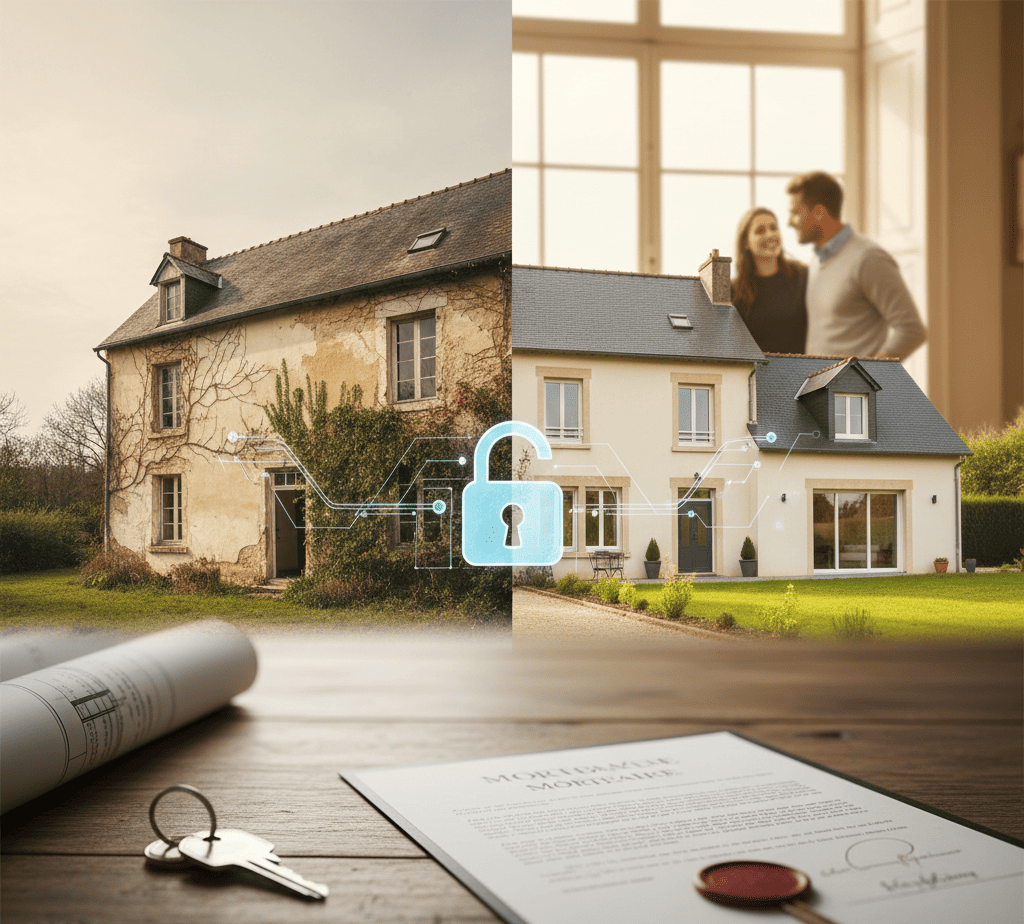

Le prêt de trésorerie hypothécaire

Le prêt de trésorerie hypothécaire permet d’obtenir une somme d’argent en mettant un bien immobilier en garantie. Le senior reste pleinement propriétaire de son logement et rembourse le crédit selon des modalités définies à l’avance.

Cette solution s’adresse notamment aux propriétaires capables d’assumer des échéances, mais dont les revenus ne suffisent plus à convaincre une banque classique. Elle offre ainsi un cadre structuré et prévisible.

- Utilisation libre des fonds.

- Remboursement organisé sur une durée définie.

- Maintien de la pleine propriété du bien.

Le prêt viager hypothécaire

Le prêt viager hypothécaire fonctionne différemment. Aucun remboursement n’est exigé du vivant de l’emprunteur. Le capital et les intérêts sont réglés lors de la vente du bien, généralement au moment du décès ou d’un départ définitif du logement.

Cette formule s’adresse aux seniors souhaitant améliorer leur trésorerie sans alourdir leur budget mensuel. Elle nécessite toutefois une réflexion approfondie sur les conséquences patrimoniales.

- Absence de mensualités.

- Conservation de l’usage du logement.

- Impact à anticiper sur la succession.

Comment choisir le bon prêt pour senior propriétaire

Le choix d’un prêt pour senior propriétaire dépend avant tout de votre situation et de vos priorités. Il convient donc de comparer les solutions non pas uniquement sur leur fonctionnement, mais sur leur adéquation avec votre projet de vie.

Les critères à analyser avant de s’engager

- Votre capacité ou non à rembourser des mensualités.

- La valeur et la nature de votre bien immobilier.

- Vos objectifs patrimoniaux et familiaux.

- L’horizon de temps envisagé.

En parallèle, un accompagnement spécialisé permet d’anticiper les effets à long terme. Cette étape reste essentielle pour sécuriser la décision et éviter des choix inadaptés.

Donner du sens à un prêt pour senior propriétaire

Le prêt pour senior propriétaire n’est ni une solution automatique ni un simple levier financier. Il s’inscrit dans une réflexion globale, où le patrimoine immobilier devient un outil au service de votre équilibre personnel et patrimonial.

En comprenant les différences entre prêt de trésorerie hypothécaire et prêt viager hypothécaire, vous pouvez envisager une stratégie cohérente, alignée avec vos besoins actuels et votre vision à long terme.

FAQ – prêt pour senior propriétaire

1. Le prêt pour senior propriétaire est-il un produit bancaire précis ?

Non, il s’agit d’une approche qui regroupe plusieurs solutions utilisant le bien immobilier comme garantie.

2. Quelle différence entre prêt de trésorerie hypothécaire et prêt viager hypothécaire ?

Le premier implique des remboursements, tandis que le second n’exige aucun paiement du vivant de l’emprunteur.

3. Peut-on rester dans son logement avec un prêt pour senior propriétaire ?

Oui, le propriétaire conserve l’usage de son bien dans les deux solutions.

4. Le prêt pour senior propriétaire impacte-t-il la succession ?

Oui, il doit être intégré à la réflexion successorale, notamment dans le cas du prêt viager hypothécaire.

5. Ce type de prêt nécessite-t-il de vendre son bien ?

Non, le principe repose sur la conservation du bien immobilier.

Un crédit vous engage et doit être remboursé. Vérifiez vos capacités de remboursement avant de vous engager. Aucun versement de quelque nature que ce soit, ne peut être exigé d’un particulier, avant l’obtention d’un ou plusieurs prêts d’argent. Lorsqu’une opération de crédit entraîne la diminution du montant des mensualités, cela peut entraîner un allongement de la durée de remboursement du crédit et majorer son coût total. Une assurance emprunteur peut être exigée dans le cadre de l’octroi d’un crédit. L’emprunteur reste libre de souscrire cette assurance auprès de l’assureur de son choix, dans les conditions prévues par les articles L.313-30 et suivants du Code de la consommation. Les garanties couvertes ainsi que les conditions d’application figurent dans la notice d’information remise à l’emprunteur lors de la demande d’adhésion. En cas de risque aggravé de santé, les garanties et le tarif doivent être adaptés. Dans ce cadre, les dispositions de la convention AERAS (s’Assurer et Emprunter avec un Risque Aggravé de Santé) s’appliquent. Plus d’informations disponibles sur www.aeras-infos.fr.