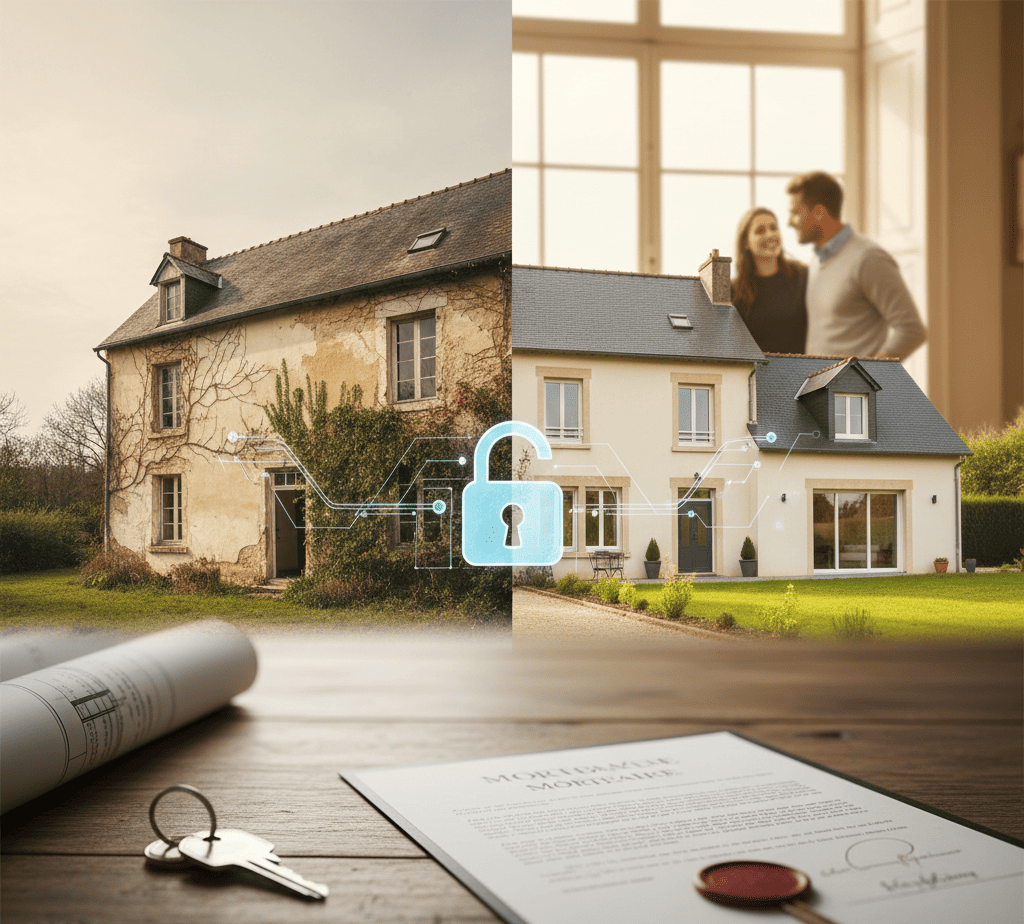

Rénover un bien ancien constitue souvent une excellente manière de valoriser un patrimoine immobilier. En effet, ce type de projet permet d’améliorer le confort du logement, d’en optimiser la performance et d’augmenter sa valeur. Grâce au prêt hypothécaire, vous pouvez rénover un bien ancien avec davantage de flexibilité tout en préservant votre épargne. Dans cet article, vous découvrez une méthode claire pour structurer votre projet et financer vos travaux sereinement.

En un coup d’œil

- Pourquoi rénover un bien ancien ?

- Comment financer vos travaux avec un prêt hypothécaire ?

- Simuler votre financement avant de rénover un bien ancien

- Comment réussir votre projet de rénovation ?

- Rénover un bien ancien : l’essentiel

- FAQ – rénover un bien ancien

Pourquoi rénover un bien ancien ?

Rénover un bien ancien permet d’améliorer son confort et sa performance énergétique. Grâce à une rénovation bien pensée, vous augmentez durablement la valeur de votre patrimoine. De plus, vous pouvez adapter l’espace à vos besoins tout en profitant du charme de l’ancien.

Un potentiel de valorisation important

Les biens anciens offrent souvent une marge d’amélioration significative. Ainsi, vous pouvez moderniser l’intérieur, optimiser l’agencement ou renforcer l’isolation. Grâce à ces améliorations, vous créez un logement plus fonctionnel et attractif.

Une rénovation adaptée à vos besoins

Rénover un bien ancien vous permet d’adapter votre logement à votre style de vie. En effet, vous choisissez les matériaux, le niveau de confort et les prestations qui vous conviennent. De cette manière, vous construisez un projet sur mesure.

Comment financer vos travaux avec un prêt hypothécaire ?

Le prêt hypothécaire représente une solution particulièrement utile pour rénover un bien ancien. En mobilisant un bien immobilier comme garantie, vous pouvez obtenir un financement flexible, même si vous ne disposez pas immédiatement des liquidités nécessaires.

Pourquoi choisir un prêt hypothécaire ?

- Vous financez vos travaux sans toucher à votre épargne.

- Vous profitez d’un montage souple, adapté à vos besoins.

- Vous utilisez un bien existant comme garantie.

- Vous pouvez financer un projet global incluant les travaux.

Quels biens peuvent servir de garantie ?

Pour rénover un bien ancien, vous pouvez engager votre résidence principale, une résidence secondaire, un bien locatif ou un local professionnel. Grâce à cette flexibilité, vous construisez un financement cohérent avec votre patrimoine.

Simuler votre financement avant de rénover un bien ancien

Avant de lancer votre projet, il reste indispensable de connaître votre capacité de financement. Ainsi, vous avancez avec une vision claire et réaliste du budget mobilisable. Grâce à une simulation, vous anticipez les différentes possibilités et vous structurez votre stratégie en toute sérénité. Notre site partenaire FINEXY met à votre disposition un simulateur gratuit.

Grâce à cet outil, vous obtenez une estimation rapide et claire. De cette manière, vous pouvez rénover un bien ancien en maîtrisant chaque étape de votre financement.

Comment réussir votre projet de rénovation ?

Pour rénover un bien ancien dans de bonnes conditions, vous devez préparer votre projet avec méthode. Grâce à une organisation efficace, vous anticipez les étapes clés et vous avancez plus sereinement.

Les étapes indispensables

- Réaliser un diagnostic complet du bien avant les travaux.

- Établir un budget réaliste incluant une marge de sécurité.

- Comparer plusieurs devis afin d’optimiser votre choix.

- Planifier les travaux selon un calendrier cohérent.

Les erreurs à éviter

Vous devez éviter de sous-estimer le coût des travaux ou de négliger les contraintes techniques de l’ancien. Grâce à une analyse approfondie, vous limitez les imprévus et vous améliorez la qualité du résultat final.

Rénover un bien ancien : l’essentiel

Rénover un bien ancien vous permet de valoriser votre patrimoine tout en améliorant votre confort quotidien. Grâce au prêt hypothécaire, vous financez votre projet de manière flexible et structurée. En préparant chaque étape avec méthode, vous transformez un logement ancien en un espace moderne, fonctionnel et durable.

FAQ – rénover un bien ancien

1. Pourquoi rénover un bien ancien ?

Rénover un bien ancien permet d’améliorer son confort, d’augmenter sa valeur et d’adapter le logement à vos besoins.

2. Le prêt hypothécaire peut-il financer des travaux ?

Oui, vous pouvez utiliser un prêt hypothécaire pour financer vos travaux en mobilisant un bien immobilier comme garantie.

3. Quels biens puis-je engager en garantie ?

Vous pouvez engager une résidence principale, secondaire, un bien locatif ou un local professionnel.

4. Comment bien préparer un projet de rénovation ?

Vous devez établir un budget, diagnostiquer le bien, comparer les devis et planifier les travaux de manière structurée.

5. Pourquoi simuler son financement avant les travaux ?

La simulation vous aide à connaître votre capacité financière afin de rénover un bien ancien avec plus de visibilité.

Un crédit vous engage et doit être remboursé. Vérifiez vos capacités de remboursement avant de vous engager. Aucun versement de quelque nature que ce soit, ne peut être exigé d’un particulier, avant l’obtention d’un ou plusieurs prêts d’argent. Lorsqu’une opération de crédit entraîne la diminution du montant des mensualités, cela peut entraîner un allongement de la durée de remboursement du crédit et majorer son coût total. Une assurance emprunteur peut être exigée dans le cadre de l’octroi d’un crédit. L’emprunteur reste libre de souscrire cette assurance auprès de l’assureur de son choix, dans les conditions prévues par les articles L.313-30 et suivants du Code de la consommation. Les garanties couvertes ainsi que les conditions d’application figurent dans la notice d’information remise à l’emprunteur lors de la demande d’adhésion. En cas de risque aggravé de santé, les garanties et le tarif doivent être adaptés. Dans ce cadre, les dispositions de la convention AERAS (s’Assurer et Emprunter avec un Risque Aggravé de Santé) s’appliquent. Plus d’informations disponibles sur www.aeras-infos.fr.