Vous vous demandez quelle durée pour un prêt hypothécaire convient le mieux à votre situation. Ce type de financement vous offre plusieurs options, car la durée dépend du projet financé, de votre profil et surtout du mode de remboursement choisi. Grâce à ces variantes, vous pouvez adapter le crédit à votre stratégie patrimoniale tout en préservant votre capacité financière.

En un coup d’œil

- Quelle durée pour un prêt hypothécaire : les bases à connaître

- Durée d’un prêt hypothécaire amortissable et in fine

- Comment choisir la durée idéale pour votre projet

- FAQ – quelle durée pour un prêt hypothécaire

Quelle durée pour un prêt hypothécaire : les bases à connaître

La durée d’un prêt hypothécaire varie selon votre objectif, la valeur du bien mis en garantie et le type de remboursement envisagé. Vous pouvez ainsi ajuster l’échéancier afin de créer une solution cohérente avec votre situation. Cette souplesse reste l’un des atouts majeurs du prêt hypothécaire.

Des durées modulables selon le type de projet

Un prêt hypothécaire peut financer un projet personnel, patrimonial ou professionnel. Chaque projet demande une durée adaptée. Une durée longue allège la mensualité, tandis qu’une durée plus courte réduit le coût global. Ce choix influence donc directement la gestion de votre trésorerie.

La valeur du bien utilisé comme garantie

La durée retenue dépend aussi de la valeur du bien mis en garantie. Plus cette valeur est solide, plus l’opération gagne en flexibilité. Cette approche vous permet de construire un financement robuste et proportionné à votre patrimoine.

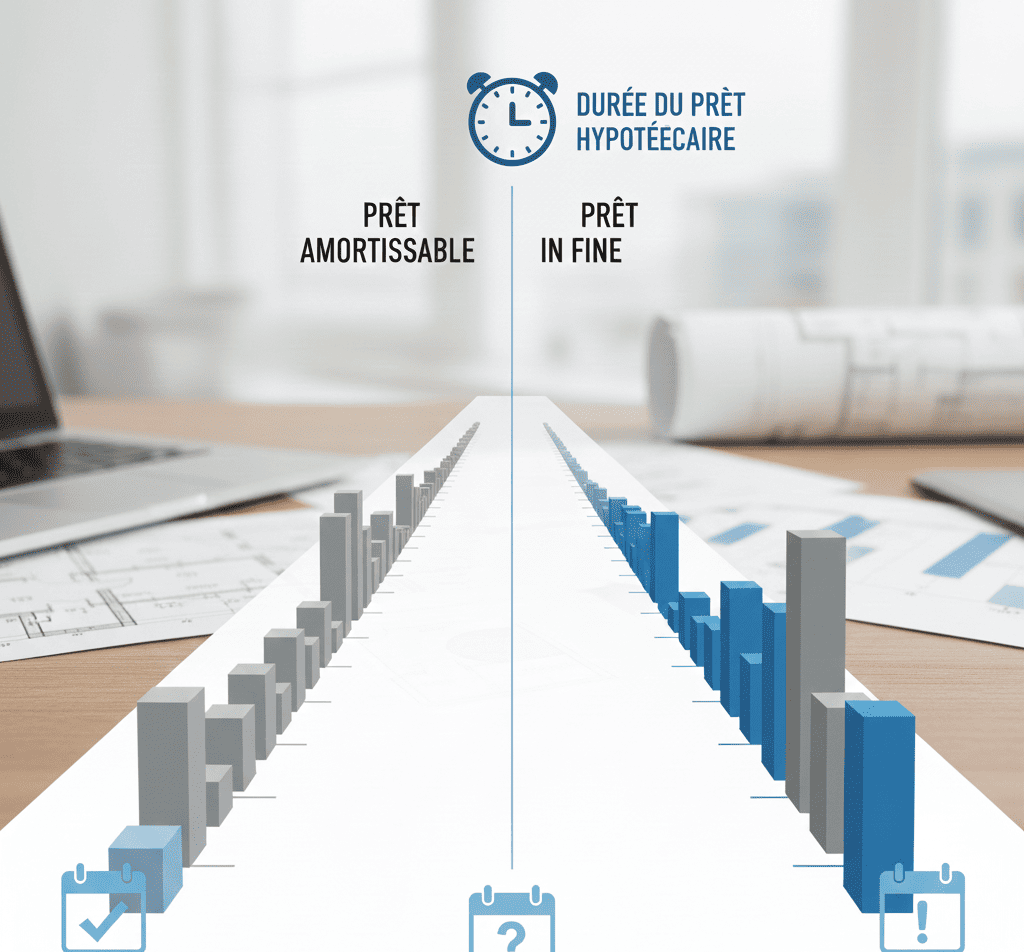

Durée d’un prêt hypothécaire amortissable et in fine

Pour déterminer quelle durée pour un prêt hypothécaire vous correspond, vous devez distinguer deux modes de remboursement : l’amortissable et l’in fine. Leur fonctionnement diffère, tout comme leur durée maximale.

Prêt hypothécaire amortissable : jusqu’à 25 ans

Avec un prêt hypothécaire amortissable, vous remboursez chaque mois une part du capital et des intérêts. Ce type de financement peut s’étendre jusqu’à 25 ans selon les partenaires bancaires. Grâce à cette durée longue, vos mensualités restent plus légères et offrent une meilleure gestion budgétaire. Cette approche convient aux projets nécessitant une visibilité financière durable.

Prêt hypothécaire in fine : jusqu’à 10 ans

Le prêt hypothécaire in fine fonctionne différemment. Vous payez uniquement les intérêts durant la durée du prêt, puis vous remboursez le capital en une seule fois à l’échéance. Cette formule peut aller jusqu’à 10 ans. Elle s’adapte notamment aux stratégies patrimoniales, car elle permet de préserver la trésorerie courante. Ce type de prêt convient aussi lorsque votre remboursement final repose sur un événement futur clairement identifié.

Comparer les deux durées

La différence entre les deux durées reste significative. Le prêt amortissable privilégie la stabilité et un remboursement progressif. Le prêt in fine, plus court, soutient les stratégies nécessitant de la souplesse sur le capital durant plusieurs années. Grâce à ces deux options, vous pouvez aligner le financement sur votre situation réelle.

Comment choisir la durée idéale pour votre projet

Choisir la bonne durée pour un prêt hypothécaire nécessite une analyse précise de votre situation et de vos objectifs. Cette réflexion vous aide à construire un financement cohérent, capable de soutenir votre projet sans fragiliser vos finances.

Analyser votre capacité de remboursement

Votre capacité de remboursement joue un rôle central. Une durée longue diminue la mensualité, ce qui renforce votre confort financier. Une durée plus courte réduit le coût total du financement, mais demande une trésorerie solide.

Tenir compte de votre stratégie patrimoniale

Votre choix dépend aussi de votre stratégie patrimoniale. Si vous souhaitez préserver votre trésorerie, le prêt in fine peut représenter une solution pertinente. Si vous privilégiez une approche progressive, l’amortissable jusqu’à 25 ans reste adapté.

Aligner la durée sur votre projet

La durée idéale doit refléter votre objectif réel. Un projet long nécessite souvent une durée étendue, tandis qu’un besoin ponctuel peut s’accommoder d’un remboursement plus rapide. Grâce à cette logique, vous gardez le contrôle sur votre financement.

L’essentiel sur quelle durée pour un prêt hypothécaire

Pour déterminer quelle durée pour un prêt hypothécaire vous convient, vous devez choisir entre un prêt amortissable pouvant aller jusqu’à 25 ans et un prêt in fine limité à 10 ans. Ces deux solutions répondent à des besoins différents. En évaluant votre situation, vos objectifs et votre stratégie patrimoniale, vous pouvez sélectionner une durée cohérente et équilibrée.

FAQ – quelle durée pour un prêt hypothécaire

1. La durée d’un prêt hypothécaire dépend-elle du type de remboursement ?

Oui, un prêt amortissable peut aller jusqu’à 25 ans, tandis qu’un prêt in fine se limite en général à 10 ans.

2. Une durée longue est-elle toujours avantageuse ?

Une durée longue réduit la mensualité, mais augmente le coût total du financement. Il reste donc essentiel d’équilibrer confort et budget.

3. Peut-on réduire la durée en cours de prêt ?

Dans certains cas, un ajustement peut être envisagé, mais il dépend des conditions prévues au départ. Une étude personnalisée s’impose alors.

4. Comment choisir entre amortissable et in fine ?

Votre choix dépend de votre trésorerie, de votre stratégie patrimoniale et de votre capacité à rembourser le capital en fin de prêt.

5. La durée peut-elle varier d’un partenaire bancaire à l’autre ?

Oui, les durées maximales dépendent des partenaires bancaires, ce qui explique la différence entre 25 ans en amortissable et 10 ans en in fine.

Un crédit vous engage et doit être remboursé. Vérifiez vos capacités de remboursement avant de vous engager. Aucun versement ne peut être exigé d’un particulier avant l’obtention d’un ou plusieurs prêts d’argent. Lorsqu’une opération de crédit réduit les mensualités, elle peut allonger la durée de remboursement et augmenter le coût total du crédit. Une assurance emprunteur peut être demandée dans le cadre de l’octroi d’un crédit. Vous restez libre de choisir votre assureur conformément aux articles L.313-30 et suivants du Code de la consommation. Les garanties et leurs conditions figurent dans la notice remise lors de la demande d’adhésion. En cas de risque aggravé de santé, les garanties et le tarif peuvent être adaptés. Les dispositions de la convention AERAS s’appliquent. Plus d’informations sur www.aeras-infos.fr.