Votre maison représente souvent une part importante de votre patrimoine. Pourtant, de nombreux propriétaires disposent d’un actif immobilier valorisé sans réellement l’utiliser comme levier financier. Ainsi, transformer la valeur de sa maison en capital d’investissement peut permettre de financer de nouveaux projets sans vendre son bien. Cette approche offre davantage de souplesse tout en conservant son patrimoine immobilier.

En un coup d’œil

- Pourquoi utiliser la valeur de sa maison comme levier financier ?

- Comment transformer la valeur de sa maison en capital d’investissement ?

- Les précautions à prendre avant de se lancer

- FAQ – Transformer la valeur de sa maison en capital d’investissement

Pourquoi utiliser la valeur de sa maison comme levier financier ?

Un bien immobilier peut représenter bien plus qu’un simple lieu de résidence. En effet, sa valeur peut également servir à soutenir une stratégie patrimoniale ou financière. Ainsi, certains propriétaires choisissent de mobiliser une partie de cette valeur afin de financer de nouveaux projets.

Conserver son patrimoine immobilier

Vendre un bien immobilier n’est pas toujours la solution la plus pertinente. Par conséquent, certains propriétaires préfèrent conserver leur maison tout en utilisant sa valeur comme levier financier. De plus, cette approche permet souvent de préserver un actif patrimonial important.

Développer de nouveaux projets

Le capital obtenu peut répondre à différents objectifs. Par exemple, il peut servir à financer un investissement, soutenir une activité ou réaliser des travaux. Ainsi, le patrimoine immobilier devient un outil de développement financier.

Comment transformer la valeur de sa maison en capital d’investissement ?

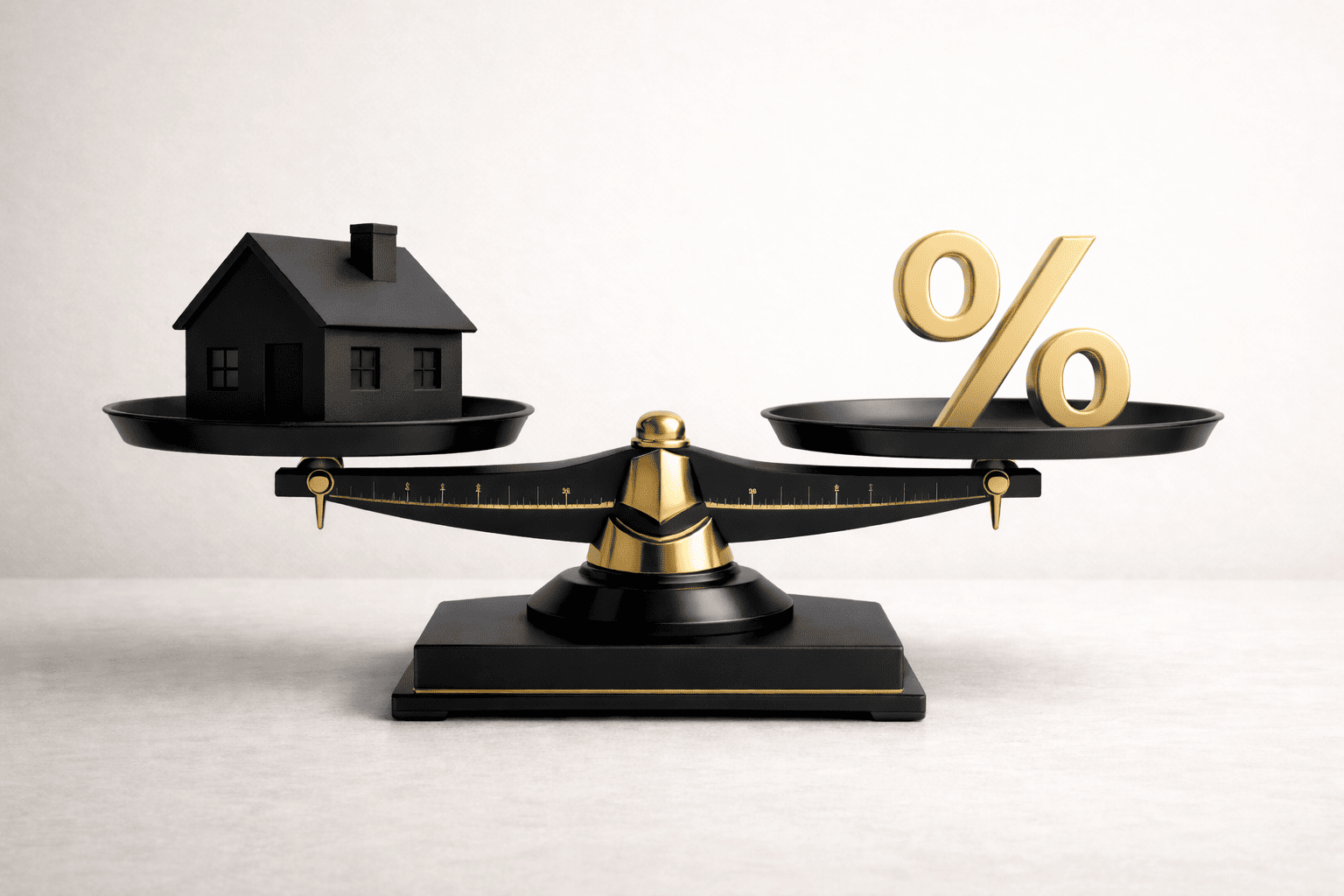

Transformer la valeur de sa maison en capital d’investissement repose sur une logique simple. En effet, certains financements permettent de mobiliser la valeur d’un bien immobilier sans devoir le vendre.

Mobiliser son patrimoine immobilier

Dans certains montages, le propriétaire utilise son bien immobilier comme garantie afin d’obtenir un financement. Ainsi, cette solution permet d’accéder à des liquidités tout en conservant la propriété du bien.

Utiliser le capital selon ses objectifs

Les fonds obtenus peuvent être affectés à différents projets selon votre situation. Par conséquent, cette stratégie peut accompagner une logique d’investissement, de diversification ou de réorganisation financière.

Préserver une certaine flexibilité

Cette approche permet souvent de conserver davantage de souplesse qu’une vente immobilière. En effet, vous continuez à détenir votre patrimoine tout en mobilisant une partie de sa valeur.

| Objectif | Utilisation du capital | Avantage recherché |

|---|---|---|

| Projet d’investissement | Financer une acquisition | Développer son patrimoine |

| Travaux immobiliers | Rénover ou valoriser un bien | Améliorer la valeur du patrimoine |

| Besoin de trésorerie | Obtenir des liquidités | Retrouver davantage de flexibilité |

Les précautions à prendre avant de se lancer

Transformer la valeur de sa maison en capital d’investissement demande une réflexion approfondie. En effet, cette stratégie engage votre patrimoine immobilier et doit rester cohérente avec votre situation financière.

Évaluer sa capacité de remboursement

Avant toute démarche, il reste essentiel d’analyser vos revenus et vos charges. Ainsi, vous vérifiez que le financement reste compatible avec votre équilibre budgétaire.

Définir une stratégie claire

Chaque projet possède des objectifs différents. Par conséquent, il est important de déterminer précisément l’utilisation du capital obtenu. De plus, une stratégie structurée permet souvent de limiter les risques.

Conserver une vision long terme

Votre patrimoine immobilier constitue un actif important. Ainsi, chaque décision doit s’inscrire dans une logique durable. Par ailleurs, une approche prudente permet généralement de préserver davantage de stabilité financière.

Transformer la valeur de sa maison en capital d’investissement avec méthode

Transformer la valeur de sa maison en capital d’investissement peut offrir de nouvelles opportunités financières tout en conservant son patrimoine immobilier. Toutefois, cette stratégie demande une analyse rigoureuse et une vision cohérente. En évaluant correctement vos objectifs et votre capacité financière, vous pouvez utiliser votre patrimoine comme un véritable levier de développement.

FAQ – Transformer la valeur de sa maison en capital d’investissement

1. Peut-on utiliser la valeur de sa maison sans la vendre ?

Oui, certains financements permettent de mobiliser la valeur d’un bien immobilier tout en conservant sa propriété.

2. Quels projets peut-on financer avec cette stratégie ?

Le capital peut servir à financer un investissement, des travaux ou un besoin de trésorerie.

3. Pourquoi conserver son bien immobilier ?

Conserver son patrimoine permet souvent de préserver un actif important et de garder davantage de flexibilité.

4. Quels sont les points de vigilance ?

Il reste important d’évaluer votre capacité de remboursement et la cohérence globale du projet.

5. Cette stratégie convient-elle aux investisseurs ?

Oui, certains investisseurs utilisent leur patrimoine immobilier comme levier afin de développer de nouveaux projets.

Un crédit vous engage et doit être remboursé. Vérifiez vos capacités de remboursement avant de vous engager. Aucun versement de quelque nature que ce soit, ne peut être exigé d’un particulier, avant l’obtention d’un ou plusieurs prêts d’argent. Lorsqu’une opération de crédit entraîne la diminution du montant des mensualités, cela peut entraîner un allongement de la durée de remboursement du crédit et majorer son coût total. Une assurance emprunteur peut être exigée dans le cadre de l’octroi d’un crédit. L’emprunteur reste libre de souscrire cette assurance auprès de l’assureur de son choix, dans les conditions prévues par les articles L.313-30 et suivants du Code de la consommation. Les garanties couvertes ainsi que les conditions d’application figurent dans la notice d’information remise à l’emprunteur lors de la demande d’adhésion. En cas de risque aggravé de santé, les garanties et le tarif doivent être adaptés. Dans ce cadre, les dispositions de la convention AERAS (s’Assurer et Emprunter avec un Risque Aggravé de Santé) s’appliquent. Plus d’informations disponibles sur www.aeras-infos.fr.